1 SPK, Şeker Finansal Kiralama'nın bedelsizini onayladı

1 SPK, Şeker Finansal Kiralama'nın bedelsizini onayladı 2 BİST VBTS kapsamında 4 hisseye tedbir getirdi

2 BİST VBTS kapsamında 4 hisseye tedbir getirdi 3 SPK onay verdi: 2 şirket halka açılıyor

3 SPK onay verdi: 2 şirket halka açılıyor 4 Beyaz Saray'dan Erdoğan açıklaması

4 Beyaz Saray'dan Erdoğan açıklaması 5 Merkez Bankası faizi pas geçti

5 Merkez Bankası faizi pas geçtiE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Yeni kral: Özel sektör bonosu

07 Şubat 2016 - 07:17 borsagundem.com

Alternatif yatırım araçlarının getirilerinin düşmesi, reel getirisi daha cazip olan özel sektör bonolarının yıldızını parlatttı. Zeynep Aktaş yazdı

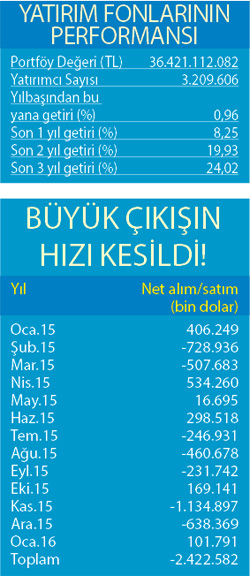

Yatırım fonları, son 4 yılda ağırlıklı olarak özel sektör bonolarına yöneldi. Aynı süre zarfında yatırım fonları, portföylerinden özel sektör bonolarına ayırdıkları payı beş katına çıkardı. Finnet Analiz Expert verilerine göre 2011’de yatırım fonlarının toplam portföyleri içinde özel sektör bonoları yüzde 11 pay alırken Şubat itibariyle oran yüzde 48’e dayandı. Fonların portföylerinin yüzde 12.44’ü devlet tahvillerinde yüzde 16’sı ters repoda ve yüzde 4.6’sı hisse senedine ayrılmış durumda. Devlet tahvili de dahil edildiğinde portföy içindeki tahvil ve bono oranı yüzde 60.37’ye çıkıyor. Yatırım fonlarının toplam portföy büyüklüğü ise 36 milyar TL.

Hiç riski yok mu?

Özellikle bireysel yatırımcıların tercih ettiği yatırım fonlarının katılımcılara arzu edilen yüksek getiriyi sağlayamaması uzun süredir eleştiri konusu. Bu eleştiri fon yöneticileri üzerinde baskıya neden olurken özellikle sabit getirili enstrümanlar arasında yüksek getiri sunan araç arayışına neden oluyor. Hal böyle olunca enflasyon karşısında reel getirisi daha cazip olan özel sektör bonolarına yönelim son yıllarda daha da yükseldi.

Ancak özel sektör bonoları sundukları sabit getirileri ile her ne kadar bir avantaj olarak tercih edilseler de beraberinde getirdikleri olası riskler bu güne kadar fazla göz önünde bulundurulmadı.

Ekonominin iyi seyrettiği dönemlerde sıkıntı yaratmayan özel sektör bonoları ekonominin dalgalandığı dönemlerde sorun oluşturma potansiyeli taşımakta. Olası bir sıkıntı ise nihayetinde bu bonolarda pozisyon alanlar için risk anlamına geliyor. Zira devlet tahvillerindeki güvencenin özel sektör tahvil ve bonolarında olmaması olası bir iflas ya da mali sıkıntı halinde yatırımcısının elindeki kıymetli evrakın bir anda değersiz kağıt parçasına dönmesine neden olabilecektir.

Bir balon oluşur mu?

Fonların özel sektör bonolarına yoğun ilgi göstermesinde kamu iç borçlanma senetlerine kıyasla özel sektör borçlanma araçlarının ek getiriler sunması önemli bir neden olarak görülebilir. Arz ayağında şirketlere teminatsız ve düşük faizle borçlanma imkanı sağlaması nedeniyle özel sektör bono ihraçlarına yönelimin firmalar nezdinde anlaşılır bir tarafı bulunuyor. Kredi için bankaların kapısı çalındığında istenen ipotek ya da kefalet gibi teminatlar tahvil seçeneğinde yok. Ancak bu durum fon yatırımcıları açısından riski beraberinde getiriyor. Ek getiri ve yüksek faiz nedeniyle tercih edilen özel sektör tahvil ve bonolarının risk hesaplamasının ne derece yapıldığı bilinmez ama portföylerin neredeyse yarısının özel sektör bonolarına dönüştürülmesi klasik tabirle yumurtaların aynı sepete konması anlamına geliyor. Dahası bu risk fon yöneticisinden ziyade yatırımcının sırtında bulunuyor.

Ekonominin sorun yaşadığı dönemlerde şirketlerin yükümlülüklerini yerine getirememesi halinde bireysel yatırımcılar arasında yeni bir mağduriyet dalgasının yaşanması gündeme gelebilecektir.

Olası mağduriyetleri şimdiden minimize edebilmek açısından fon yöneticilerinin, özel sektör bono ve tahvillerini alırken sadece firmanın bilanço ve gelir tablolarını incelemesi ve bu inceleme sonrası oluşan beklentiye göre karar vermesi yetmez. Ayrıca bu firmaların kredi notlarıyla birlikte geri ödemede bulunamama risklerinin de hesaplanması gerekir.

Kapıyı ‘alım fırsatı’ çaldı

Kapıyı ‘alım fırsatı’ çaldı

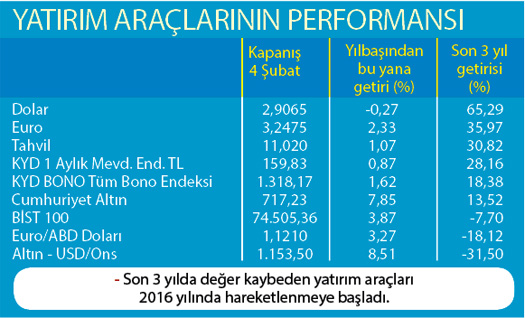

Dolar kuru, 2016 yılında dalgalı hareketiyle yatırımcılara yeniden alım fırsatı veriyor. 2,90 ve altındaki fiyatlar, dolar/TL kurunda alım için fırsat yaratan seviyeler. FED'in faiz artışını erteleyeceğine ilişkin beklentiler Çin'de piyasaların tatil olması biraz nefes alınmasını sağladı. Ancak mevcut jeopolitik riskler devam ediyor. Bu nedenle dolar kurunda kalıcı düşüş yaşaması zor görünüyor. Geçtiğimiz hafta 2,89’lara kadar gerileyen dolar/TL kuru ABD istihdam verileri sonrasında yönünü yeniden yukarı çevirdi. Tarım Dışı İstihdam verisi ocakta 151 bin artarak 190 bin seviyesindeki beklentinin altında kaldı. İşsizlik oranı ise yüzde 4,9’la son sekiz yılın en düşük seviyesine geriledi. Bu seviyelerde yaşanacak yeni bir hareketlenme doların yeninden 3,00-3.07’lere doğru hareketini beraberinde getirebilir. Kurun kalıcı olarak 2,90’lı seviyelerde kalması ise zor görünüyor. Aynı şekilde yukarı hareketlerde 3,07 zirvesinin aşılması da bir diğer düşük ihtimal. Tüm veriler bir arada değerlendirildiğinde yatay ve dalgalı bir hareketin yaşanması daha olası bir ihtimal olarak öne çıkıyor. Bu nedenle aşağı doğru sarkmalar alım, yukarı doğru ataklar satış fırsatını beraberinde getirecek.

Borsada güçlü direnç zamanı

BİST 100 Endeksi’nde 21 Ocak’ta 68.230 seviyesinin test edilmesi ile başlayan yukarı hareket devam ediyor. Endekste ağırlığı yüksek hisse senetlerinde alımların artması endeksin de yükselmesini sağladı. Bist100 Endeksi 74.000 seviyesindeki direncinin üzerinde tutunmayı başarabilirse 75.000 ve 76.000 seviyelerini test edebilir. Aşağıda destek seviyeleri 73.600 ve 72.000 seviyesinde bulunuyor.

Yabancı alıma geçti

Geçtiğimiz yılın kasım ve aralık ayında 1.8 milyar dolarlık net satış gerçekleştiren yabancılar ocak ayında 101 milyon dolarlık net alım gerçekleştirdi. Yabancı yatırımcıların gerçekleştirdiği alım miktarı geçen yılın ocak ayının altında kalmış görünüyor.

2016 yılı yabancıları hisse pozisyonları açısından daha iyi bir yıl olacak. 21 Ocak’ta endeks en düşük 68.230’ları test ettiğinde yabancı payı yüzde 61.79 seviyesinde bulunuyordu. Endeksin yükselişe geçmesi ile birlikte 2 Şubat’ta yüzde 62 seviyesine tırmanan yabancı payları 4 Şubat’a geldiğimizde yeniden yüzde 61,87’li seviyelerde bulunuyor.

Hiç riski yok mu?

Özellikle bireysel yatırımcıların tercih ettiği yatırım fonlarının katılımcılara arzu edilen yüksek getiriyi sağlayamaması uzun süredir eleştiri konusu. Bu eleştiri fon yöneticileri üzerinde baskıya neden olurken özellikle sabit getirili enstrümanlar arasında yüksek getiri sunan araç arayışına neden oluyor. Hal böyle olunca enflasyon karşısında reel getirisi daha cazip olan özel sektör bonolarına yönelim son yıllarda daha da yükseldi.

Ancak özel sektör bonoları sundukları sabit getirileri ile her ne kadar bir avantaj olarak tercih edilseler de beraberinde getirdikleri olası riskler bu güne kadar fazla göz önünde bulundurulmadı.

Ekonominin iyi seyrettiği dönemlerde sıkıntı yaratmayan özel sektör bonoları ekonominin dalgalandığı dönemlerde sorun oluşturma potansiyeli taşımakta. Olası bir sıkıntı ise nihayetinde bu bonolarda pozisyon alanlar için risk anlamına geliyor. Zira devlet tahvillerindeki güvencenin özel sektör tahvil ve bonolarında olmaması olası bir iflas ya da mali sıkıntı halinde yatırımcısının elindeki kıymetli evrakın bir anda değersiz kağıt parçasına dönmesine neden olabilecektir.

Bir balon oluşur mu?

Fonların özel sektör bonolarına yoğun ilgi göstermesinde kamu iç borçlanma senetlerine kıyasla özel sektör borçlanma araçlarının ek getiriler sunması önemli bir neden olarak görülebilir. Arz ayağında şirketlere teminatsız ve düşük faizle borçlanma imkanı sağlaması nedeniyle özel sektör bono ihraçlarına yönelimin firmalar nezdinde anlaşılır bir tarafı bulunuyor. Kredi için bankaların kapısı çalındığında istenen ipotek ya da kefalet gibi teminatlar tahvil seçeneğinde yok. Ancak bu durum fon yatırımcıları açısından riski beraberinde getiriyor. Ek getiri ve yüksek faiz nedeniyle tercih edilen özel sektör tahvil ve bonolarının risk hesaplamasının ne derece yapıldığı bilinmez ama portföylerin neredeyse yarısının özel sektör bonolarına dönüştürülmesi klasik tabirle yumurtaların aynı sepete konması anlamına geliyor. Dahası bu risk fon yöneticisinden ziyade yatırımcının sırtında bulunuyor.

Ekonominin sorun yaşadığı dönemlerde şirketlerin yükümlülüklerini yerine getirememesi halinde bireysel yatırımcılar arasında yeni bir mağduriyet dalgasının yaşanması gündeme gelebilecektir.

Olası mağduriyetleri şimdiden minimize edebilmek açısından fon yöneticilerinin, özel sektör bono ve tahvillerini alırken sadece firmanın bilanço ve gelir tablolarını incelemesi ve bu inceleme sonrası oluşan beklentiye göre karar vermesi yetmez. Ayrıca bu firmaların kredi notlarıyla birlikte geri ödemede bulunamama risklerinin de hesaplanması gerekir.

Kapıyı ‘alım fırsatı’ çaldıDolar kuru, 2016 yılında dalgalı hareketiyle yatırımcılara yeniden alım fırsatı veriyor. 2,90 ve altındaki fiyatlar, dolar/TL kurunda alım için fırsat yaratan seviyeler. FED'in faiz artışını erteleyeceğine ilişkin beklentiler Çin'de piyasaların tatil olması biraz nefes alınmasını sağladı. Ancak mevcut jeopolitik riskler devam ediyor. Bu nedenle dolar kurunda kalıcı düşüş yaşaması zor görünüyor. Geçtiğimiz hafta 2,89’lara kadar gerileyen dolar/TL kuru ABD istihdam verileri sonrasında yönünü yeniden yukarı çevirdi. Tarım Dışı İstihdam verisi ocakta 151 bin artarak 190 bin seviyesindeki beklentinin altında kaldı. İşsizlik oranı ise yüzde 4,9’la son sekiz yılın en düşük seviyesine geriledi. Bu seviyelerde yaşanacak yeni bir hareketlenme doların yeninden 3,00-3.07’lere doğru hareketini beraberinde getirebilir. Kurun kalıcı olarak 2,90’lı seviyelerde kalması ise zor görünüyor. Aynı şekilde yukarı hareketlerde 3,07 zirvesinin aşılması da bir diğer düşük ihtimal. Tüm veriler bir arada değerlendirildiğinde yatay ve dalgalı bir hareketin yaşanması daha olası bir ihtimal olarak öne çıkıyor. Bu nedenle aşağı doğru sarkmalar alım, yukarı doğru ataklar satış fırsatını beraberinde getirecek.

Borsada güçlü direnç zamanı

BİST 100 Endeksi’nde 21 Ocak’ta 68.230 seviyesinin test edilmesi ile başlayan yukarı hareket devam ediyor. Endekste ağırlığı yüksek hisse senetlerinde alımların artması endeksin de yükselmesini sağladı. Bist100 Endeksi 74.000 seviyesindeki direncinin üzerinde tutunmayı başarabilirse 75.000 ve 76.000 seviyelerini test edebilir. Aşağıda destek seviyeleri 73.600 ve 72.000 seviyesinde bulunuyor.

Yabancı alıma geçti

Geçtiğimiz yılın kasım ve aralık ayında 1.8 milyar dolarlık net satış gerçekleştiren yabancılar ocak ayında 101 milyon dolarlık net alım gerçekleştirdi. Yabancı yatırımcıların gerçekleştirdiği alım miktarı geçen yılın ocak ayının altında kalmış görünüyor.

2016 yılı yabancıları hisse pozisyonları açısından daha iyi bir yıl olacak. 21 Ocak’ta endeks en düşük 68.230’ları test ettiğinde yabancı payı yüzde 61.79 seviyesinde bulunuyordu. Endeksin yükselişe geçmesi ile birlikte 2 Şubat’ta yüzde 62 seviyesine tırmanan yabancı payları 4 Şubat’a geldiğimizde yeniden yüzde 61,87’li seviyelerde bulunuyor.

Özel sektör tahvilleri nasıl gelişti?

Türkiye’de özel sektör borçlanma araçları, 1994 kriziyle birlikte özel sektörün borçlanma olanağı fiilen olanaksız hale gelince yaklaşık on yıl boyunca görünmedi. Devletin 2000’li yıllarda borçlanma noktasında daha hassas davranmasıyla birlikte oluşan boşluk şirketler tarafından doldurulurken firmaların da tahvil-bono satarak borçlanmalarının zemini tekrar oluştu. Geçen süre zarfında her geçen gün artan özel sektör tahvillerine bağlı olarak fonların portföylerindeki ağırlıkları da hissedilir derecede arttı. Son dört yılı aşan süredeyse devlet tahvili oranları aynı seviyede kalırken ters repoya ayrılan pay hızla eridi. Ters reponun azalan payı ise özel sektör tahvili ile ikame edildi. (ZEYNEP AKTAŞ - MİLLİYET)

Türkiye’de özel sektör borçlanma araçları, 1994 kriziyle birlikte özel sektörün borçlanma olanağı fiilen olanaksız hale gelince yaklaşık on yıl boyunca görünmedi. Devletin 2000’li yıllarda borçlanma noktasında daha hassas davranmasıyla birlikte oluşan boşluk şirketler tarafından doldurulurken firmaların da tahvil-bono satarak borçlanmalarının zemini tekrar oluştu. Geçen süre zarfında her geçen gün artan özel sektör tahvillerine bağlı olarak fonların portföylerindeki ağırlıkları da hissedilir derecede arttı. Son dört yılı aşan süredeyse devlet tahvili oranları aynı seviyede kalırken ters repoya ayrılan pay hızla eridi. Ters reponun azalan payı ise özel sektör tahvili ile ikame edildi. (ZEYNEP AKTAŞ - MİLLİYET)

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

ETİKETLER :

-

Bika07 Şubat 2016 23:38

Aynes iflas masasında,özel sektör tahvili alan fonlar zarar yazar.

-

nur çel07 Şubat 2016 13:08

Gecmisin kastelli olayı (1980) li yıllar sonuc büyuk kaos

-

iş bilmeyenlerin yeni enstrümanı07 Şubat 2016 11:45

risk yönetimini bilmeyen sözde portföy yöneticilerinin yeni gözdesi...

-

tarık07 Şubat 2016 10:23

şubat-martta yabancı çıkmış,dikkat.

-

Kaçan Grup07 Şubat 2016 07:58

Yeni kral yok, kral hala Dolar.

İLGİLİ HABERLER

-

Yatırımcı ilgisinin arttığı hisseler...

Yatırımcı ilgisinin arttığı hisseler...

-

Küresel piyasalar yön arıyor

Küresel piyasalar yön arıyor

-

Endeksten hızlı yükselenler (26/04/2024)

Endeksten hızlı yükselenler (26/04/2024)

-

Fiyat hareketi güçlü hisseler (26.04.2024)

Fiyat hareketi güçlü hisseler (26.04.2024)

-

Yabancılar borsada hangi hisseleri alıyor?

Yabancılar borsada hangi hisseleri alıyor?

-

Ünlü yatırımcı Gross'tan teknoloji hisseleri...

Ünlü yatırımcı Gross'tan teknoloji hisseleri...

-

Asya borsaları BOJ öncesi pozitif seyir

Asya borsaları BOJ öncesi pozitif seyir

-

BOJ, faiz oranını sabit tuttu

BOJ, faiz oranını sabit tuttu

-

ABD borsalarına 'büyüme' darbesi

ABD borsalarına 'büyüme' darbesi

-

SPK bu hafta 39 izinsiz foreks sitesini yakaladı

SPK bu hafta 39 izinsiz foreks sitesini yakaladı

-

Avrupa borsaları İngiltere hariç düşüşle...

Avrupa borsaları İngiltere hariç düşüşle...

-

Borsa günü düşüşle tamamladı

Borsa günü düşüşle tamamladı

-

ABD borsaları düşüşle açıldı

ABD borsaları düşüşle açıldı

-

Uzmanlar TCMB'nin faiz kararını nasıl...

Uzmanlar TCMB'nin faiz kararını nasıl...

-

Borsa efsanesi Buffett’ın son hamlesi ne...

Borsa efsanesi Buffett’ın son hamlesi ne...